Kupas Tuntas Materi Akuntansi Dasar Sekolah Menengah Kejuruan- Hallo Sobat Sekolah!!! Siapa nih diantara kalian yang saat ini sedang duduk di bangku kelas X Sekolah Menengah Kejuruan?? Dan Apakah kalian termasuk siswa dan siswi yang kini sedang bersekolah di SMK jurusan Akuntansi??

Teruntuk kalian yang saat ini sedang menjalani masa sekolah di tingkat Sekolah Menengah Kejuruan apalagi jurusan Akuntansi, pastinya sudah tak asing lagi bagi kalian untuk dituntut memahami mata pelajaran Akuntansi Dasar. Nah, bagi kalian yang ingin mendalami ilmu akuntansi dan ingin mempelajari ilmu akuntansi. Serta ingin mengetahui seluk beluk dari mata pelajaran akuntansi itu bagaimana, yuk disimak dan catat point-point pentingnya ya.

Baca Juga : Ingin Belajar Dengan Efektif di Era Pandemi? Yuk, Aplikasikan 5 Trik Ini

1. Pengertian Akuntansi

Akuntansi merupakan ilmu yang mempelajari untung dan ruginya pendapatan pada suatu perusahaan. Jadi, di Akuntansi ini, kita harus dapat mengatur atau mengolah keuangan dengan baik, dan mengetahui apa itu asset, kewajiban dan modal pada suatu perusahaan. Selain itu, akuntansi juga dapat di artikan sebagai disiplin ilmu dasar yang dapat diterapkan di berbagai pekerjaan. Pada dasarnya, Akuntansi mempelajari tentang pengukuran, penjabaran, atau pemberian kepastian mengenai informasi keuangan yang akan diberikan kepada pihak terkait baik pribadi, investor atau pemilik usaha.

Nah, sudah tau kan pengertian dari akuntansi itu apa?

2. Persamaan Akuntansi Dasar

Selanjutnya, disini kita akan memahami dari suatu persamaan dasar akuntansi. Apakah diantara kalian sudah tau rumus persamaan akuntansi seperti apa? oke, kalau ada yang belum tau. Kita sama-sama telaah bareng mengenai persamaan akuntansi.

Rumus pada persamaan akuntansi dasar, yakni :

ASET = KEWAJIBAN + EKUITAS

Itulah, rumus akuntansi pada umumnya, jangan sampai kebalik ya dalam menuliskan persamaan akuntansi. Jika kebalik, maka nanti akan salah dalam perhitungannya.

Rumus dari persamaan akuntansi diatas, dapat diartikan sebagai :

Aset

Menurut Warren dkk, yang dikutip dari https://lifepal.co.id/. Aset perusahaan adalah sumber daya yang dimiliki oleh entitas bisnis atau usaha. Sumber daya ini dapat berbentuk fisik atau hak yang memiliki nilai ekonomis. Contoh aset adalah kas (uang tunai), piutang usaha, perlengkapan, beban dibayar di muka (asuransi, misalnya), bangunan, peralatan, tanah, dan hak paten.

Kewajiban

Menurut Warren dkk, kewajiban atau liabilitas adalah utang kepada pihak luar (kreditur). Liabilitas biasanya diidentifikasi dalam neraca sebagai jumlah terutang. Contoh kewajiban atau liabilitas ini antara lain utang usaha, wesel bayar, utang gaji, dan sebagainya.

Pembayaran kas yang diterima sebelum jasa diberikan kepada pembeli mengakibatkan terjadinya liabilitas kepada pembeli. Komitmen pelayanan yang akan diberikan kepada pembeli tersebut disebut pendapatan diterima di muka.

Ekuitas

Menurut Warren dkk, ekuitas atau modal pemilik adalah hak pemilik terhadap aset bisnis.

Apa fungsi persamaan dasar akuntansi?

Fungsi persamaan dasar akuntansi (1):

Semua transaksi perusahaan dapat dinyatakan atau dicatat sebagai perubahan yang terjadi pada tiga elemen rumus persamaan akuntansi dasar. Semua turunan dari berbagai macam transaksi bisnis bisa dimasukkan ke dalam persamaan akuntansi tersebut.

Fungsi persamaan dasar akuntansi (2):

Fungsi yang kedua ini adalah persamaan dasar akuntansi bisa menjadi accounting tools yang super powerful dalam melakukan analisa. Analisa pada suatu transaksi bisnis untuk kemudian menyusun laporan keuangan.

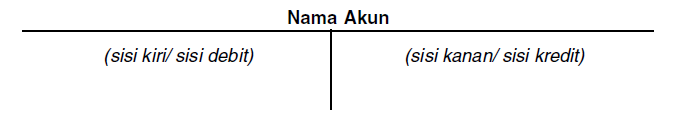

3. Akun – T dalam Akuntansi Dasar

Sudah ada yang tau kah Akun T itu apa dalam akuntansi?

Akuntansi merupakan dasar untuk membuat perencanaan. Sistem akuntansi dirancang untuk menunjukkan kenaikan dan penurunan di setiap laporan keuangan yang dicatat secara terpisah. Catatan ini disebut akun (account), atau ada yang menyebut rekening atau kode perkiraan.

Suatu akun dalam bentuk yang paling sederhana, memiliki tiga bagian, yaitu:

- Pertama, setiap akun memiliki judul, yaitu nama pos yang dicatat dalam akun.

- Kedua, setiap akun memiliki tempat untuk mencatat jumlah kenaikan pos.

- Ketiga, setiap akun memiliki tempat untuk mencatat jumlah penurunan pos.

Bentuk akun yang digunakan biasanya disebut akun T karena bentuknya mirip dengan huruf T. Sisi kiri akun disebut DEBIT, dan sisi kanan akun disebut sisi KREDIT.

Contoh dari akun T, terdapat pada gambar di bawah ini :

Baca Juga : Cara Mudah Hadapi UTBK 2021, Yuk Simak Fakta Menariknya

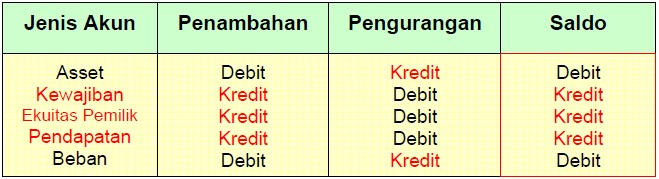

4. Aturan Debit Kredit dalam Akuntansi Dasar

Poin keempat ini adalah materi belajar jurnal akuntansi dasar, baik akuntansi dasar jurnal umum maupun khusus.

Arti Debit ialah kenaikan atau penurunan, tergantung pada akun yang berpengaruh. Sedangkan pengertian kredit adalah kenaikan atau penurunan tergantung pada akunnya. Terdapat perbedaan antara akun Neraca, akun Laba Rugi, dan akun Prive. Namun secara umum aturan debit dan kredit dengan saldo normal dari akun-akun tersebut adalah sebagai berikut :

5. Manganalisis dan Mencatat Transaksi

Akuntansi adalah seni mencatat dan menganalisis.Proses atau langkah-langkah dalam menganalisis dan mencatat transaksi yang terjadi adalah sebagai berikut :

- Membaca dengan cermat penjelasan atau uraian transaksi untuk menentukan apakah akun aset, kewajiban, ekuitas, pendapatan, dan beban dipengaruhi oleh transaksi tersebut.

- Untuk masing-masing akun yang terpengaruhi oleh transaksi itu, tentukan apakah akun tersebut mengalami kenaikan atau penurunan.

- Menentukan apakah setiap kenaikan atau penurunan tersebut dicatat sebagai DEBIT atau KREDIT.

- Mencatat transaksi dengan menggunakan ayat jurnal

- Melakukan posting ayat jurnal secara periodik ke dalam akun terkait dalam buku besar.

- Menyusun daftar saldo yang belum disesuaikan pada akhir periode.

6. Laporan Keuangan

Pada point ke enam inilah final dari akuntansi. Terdapat empat laporan keuangan yang terdapat pada suatu perusahaan :

A. Laporan Laba Rugi

Pengertian Laporan Laba Rugi adalah ringkasan pendapatan dan beban sebuah entitas usaha untuk periode waktu tertentu. Seperti satu bulan, triwulan, semester dan setahun. Dan pada laporan laba rugi inilah, perusahaan dapat mengetahui laba atau rugi nya pendapatan yang dimiliki oleh perusahaan tersebut.

B. Laporan Perubahan Modal

Pengertian Laporan Perubahan Modal adalah ringkasan perubahan modal pemilik dari sebuah entitas usaha yang terjadi selama suatu periode waktu tertentu. Seperti satu bulan, atau setahun.Dari Laporan Perubahan Modal inilah, dapat diketahui modal akhir dari suatu perusahaan.

C. Neraca

Pengertian Neraca adalah daftar yang berisi aset, kewajiban, dan ekuitas usaha pada suatu tanggal tertentu, biasanya pada saat penutupan hari terakhir dalam satu bulan atau satu tahun. Dan pada Laporan Neraca, harus sama-sama balance antara aktiva dan passiva, jika memang belum seimbang diantara keduanya, dikhawatirkan ada kesalahan dalam perhitungan.

D. Laporan Arus Kas

Pengertian Laporan Arus Kas adalah ringkasan penerimaan kas dan pembayaran kas dari suatu entitas usaha selama suatu periode waktu tertentu. Seperti dalam sebulan atau setahun.

Ada 3 komponen aliran kas dalam laporan arus kas (statement of cash flow), yaitu:

- Aliran kas yang berasal dari operasional perusahaan

- Aliran kas yang berasal dari aktivitas investasi

- Aliran kas yang berasal dari aktivitas pendanaan

Nah, itulah tadi beberapa materi yang dirangkum oleh sobatsekolah.com. Materi tersebut diambil dari beberapa artikel lain dan juga buku akuntansi yang saya pegang untuk dijadikan bahan referensi penulisan materi akuntansi dasar ini sobat.

Jika kalian sobat sekolah ingin mengetahui, materi selanjutnya. Stay in here, karena nanti saya akan kembali membawakan materi yang lebih luas lagi untuk kalian sobat sekolah. Tetap semangat yaa…